Actualités

Voir toutes les

Actualités

Voir toutes les

actualités

actualités

Sur la même thématique

> Energie - photovoltaïque

L’industrie française du photovoltaïque en pleine renaissance ?

Trois questions à Pierre Paturel, directeur d’études et auteur de l'étude

Le solaire photovoltaïque va-t-il s’imposer comme la première source d’énergie verte en France, devant l’éolien ou l’hydroélectricité ?

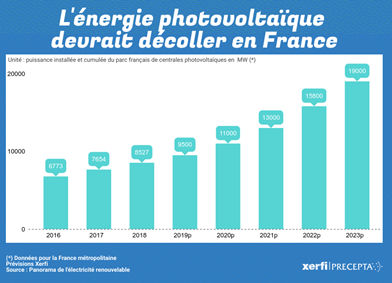

Les perspectives du marché français du solaire photovoltaïque s’annoncent très bien orientées. Après l’annonce du plan « Place au soleil » en juin 2018, la publication du projet de PPE (programmation pluriannuelle de l’énergie à la fin de l’année dernière, a consacré un changement d’échelle avec un doublement des volumes d’appels d’offres pour les centrales au sol et sur toiture entre 2019 et 2023 par rapport à la période 2017-2018. Dans ces conditions, nous tablons sur une croissance rapide du marché français pour une puissance solaire photovoltaïque installée de 19 GW en 2023 (à comparer à 24,6 GW dans l’éolien terrestre et environ 26 GW dans l’hydraulique), contre 8,5 GW en 2018 (par rapport à 15,1 GW dans l’éolien et 25,5 GW dans l’hydraulique). Alors que le rythme de raccordement actuel est d’un peu moins de 900 MW par an, il dépassera les 3 GW en 2023 (contre 2 GW annuels pour l’éolien terrestre). L’essentiel de la croissance proviendra de la construction de grandes centrales au sol pour lesquelles les appels d’offres seront de 2 GW par an dès 2019. Le segment des grandes toitures sera également porteur. Enfin, tous les feux sont au vert pour le marché résidentiel avec un intérêt accru des particuliers, c’est-à-dire pour l’autoconsommation en raison des craintes d’une hausse des prix de l’énergie, dans le cadre de la rénovation de leur logement et une intégration croissante dans la construction neuve.

Est-ce à dire qu’un nouveau marché de l’électricité se dessine ?

En plein essor, l’autoconsommation se prépare à changer de dimension. Au premier trimestre 2019, le parc français d’installations en autoconsommation (partielle ou totale) a dépassé les 46 000 unités. Un chiffre anecdotique mais en très forte croissance grâce au marché résidentiel. Cette tendance est le reflet de la baisse des coûts des installations, des hausses régulières des prix de l’électricité et enfin du développement rapide de la conscience écologique dans le pays. Grâce à leur statut de fournisseurs historiques, EDF et, dans une moindre mesure, Engie disposent d’un avantage concurrentiel important sur le marché des installations photovoltaïques pour l’autoconsommation, notamment en raison de leur base de données incomparable sur les clients potentiels. Ils souffrent en revanche d’une réputation négative auprès des early adopters qui, très sensibles à l’écologie, préfèrent se tourner vers les spécialistes des EnR. On assiste d’ailleurs à l’arrivée de nouveaux entrants sur le marché comme les acteurs cherchant à proposer une offre complète et issu de l’efficacité énergétique, à l’instar d’Effy, et tels que les spécialistes des systèmes de stockage/pilotage de l’énergie, à l’image des start-up françaises Comwatt ou My Light Systems. Comme l’autoconsommation, les contrats d’achat direct d’électricité (PPA) sont une brique clé dans la transition vers un nouveau marché de l’électricité, décentralisé et faisant la part belle aux énergies renouvelables qui auront atteint la parité réseau. Encore émergents dans l’Hexagone, ces PPA seront d’autant plus plébiscités qu’ils répondent à des besoins des clients pour améliorer leur RSE et pour alléger à terme la facture d’électricité. A l’image de la SNCF qui a signé en juin 2019 le premier grand PPA de France avec le développeur-exploitant Voltalia, la plupart des grands groupes seront en effet intéressés par ce type de contrats.

Qui seront les grands gagnants des évolutions en cours ?

L’essor des PPA accélère le mouvement d’intégration verticale observé sur le marché des EnR depuis 2016 en France. Et sur un marché où l’amont et l’aval ne cessent de se rapprocher, la position de gestionnaires de grandes infrastructures et de fournisseurs de solutions clients offre un avantage majeur aux grands énergéticiens. Ces derniers veulent faire renouer le marché des EnR avec leur modèle classique d’utility (soit l’achat d’un actif, sa transformation, sa gestion et sa distribution aux clients finaux). Le risque pour les développeurs-exploitants indépendants est alors de devenir de simples fournisseurs des géants de l’énergie. Si les PPA ne sont pas à la portée de tous les acteurs, ceux de taille intermédiaires ont de bons arguments à faire valoir tels que la flexibilité, une bonne image et l’acceptation d’une rentabilité moindre que les grands énergéticiens. Plus globalement, on peut se demander si l’industrie française du photovoltaïque n’est pas en pleine renaissance. La situation est en réalité ambiguë entre, d’un côté, des leaders historiques (présents dans le développement et l’exploitation de centrales) qui réduisent la voilure et, de l’autre, les derniers spécialistes encore installés dans l’Hexagone plutôt offensifs. La production française de panneaux photovoltaïques pourrait ainsi changer d’échelle ces prochaines années.